图片来源@视觉中国

文 | 万点研究

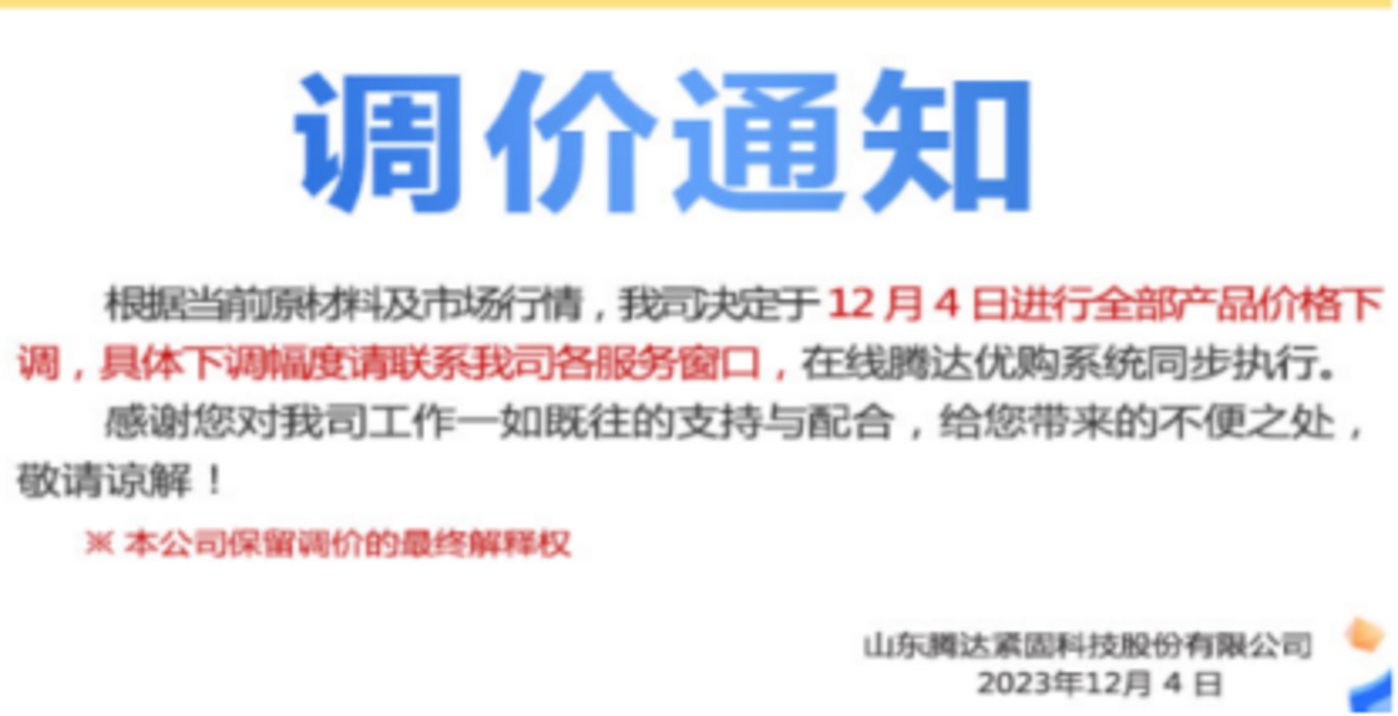

12月4日,IPO企业腾达科技官网显示,“根据当前原材料及市场行情,我司决定于12月4日进行全部产品价格下调”。

需要指出的是,腾达科技9月公布的注册稿显示,公司预计2023年前三季度营业收入同比下降16.97%至22.9%。

那么,这次产品价格下调会对公司业绩产生什么样的影响?

另外,腾达科技业绩下滑的背景下,募投项目新增产能能否消化?募投项目关于“发行人未来三年营业收入增长率按照20.00%测算。”的假设前提是否还合理?腾达科技是否还符合主板“经营业绩稳定”的要求?

此外,腾达科技实控人曾卷入一起官员受贿案,受到监察委批评教育。

调价通知摘要,数据来源:腾达科技官网

01 曾经的预计被“打脸”腾达科技主要从事不锈钢紧固件产品的研发、生产与销售。申报稿显示,腾达科技是全球不锈钢紧固件行业主要生产厂商之一。紧固件是用于各种零部件连接和紧固的元件的总称,被广泛应用于建筑建材、电力能源、五金制品、机械设备、石油石化的轨道交通等众多领域。根据形态和用途的不同,公司主要产品类型包括螺栓、螺母、螺杆和垫圈等。

2022年7月,腾达科技公布首份IPO申报稿。之后由于全面注册制,腾达科技主板IPO平移至深交所,并于2023年6月20日IPO上会。

彼时腾达科技上会稿的报告期为2020年至2022年。报告期内,腾达科技的业绩十分“漂亮”,其营业收入由10.82亿元增至21.87亿元,归母净利润由0.52亿元增至1.35亿元。

尽管,腾达科技根据要求披露了报告期后业绩预计,但从之后的文件来看,这份预计被“打脸”。

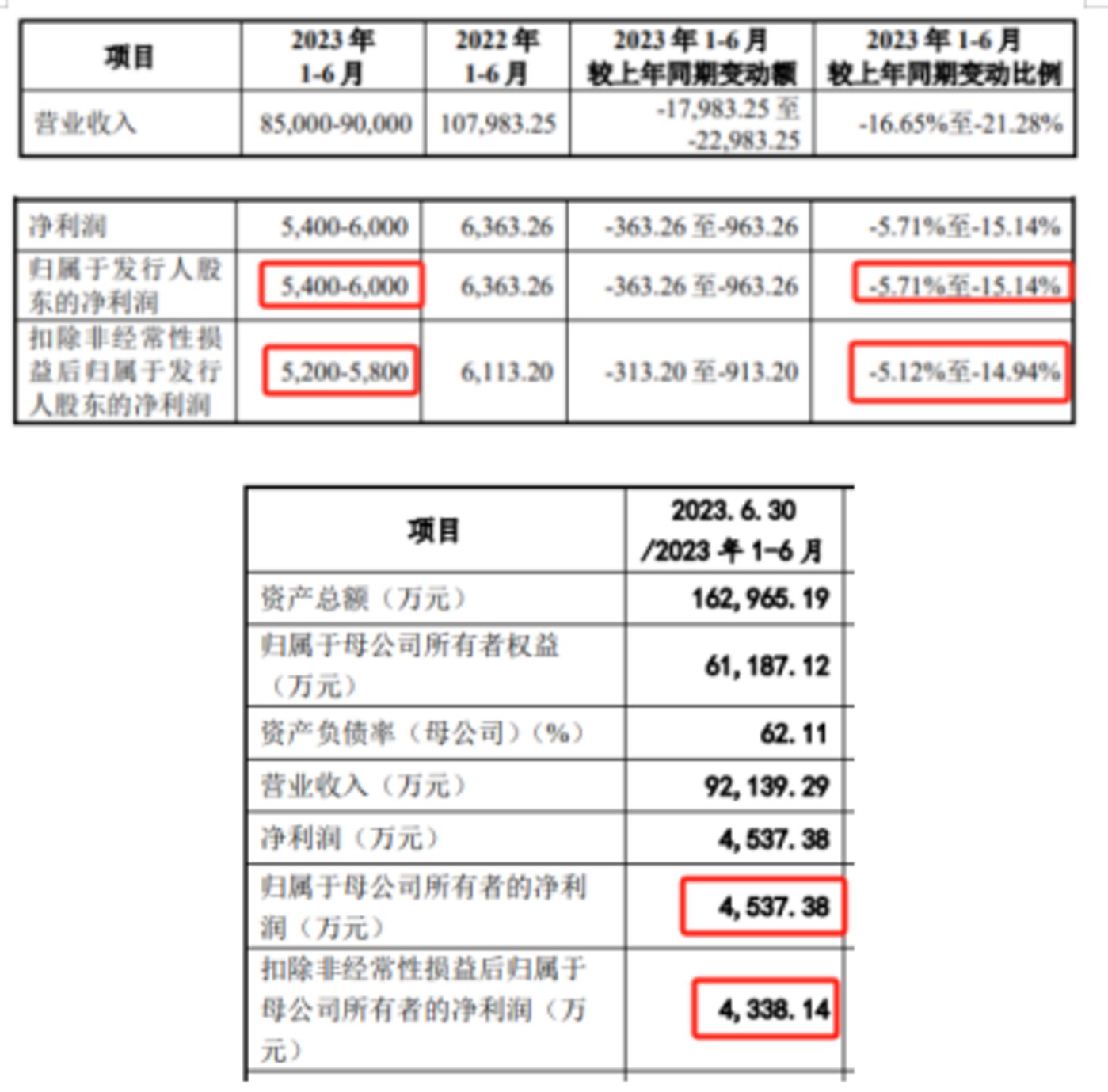

腾达科技在上会稿中预计,公司2023年上半年归母净利润预计为5400万元至6000万元,同比下降5.71%至15.14%;公司预计扣非后归母净利润为5200万元至5800万元,同比下降5.12%至14.94%。对此,腾达科技表示,原因包括2023年上半年,公司产品销售单价和原材料采购价格较上年同期有一定程度下降,导致公司业绩下降。

事实上,腾达科技IPO过会后公布的注册稿显示,公司2023年上半年归母净利润和扣非后归母净利润分别为4537.38万元和4338.14万元,同比下降28.69%和29.04%,明显低于上会稿15.14%和14.94%的最低预计。

预计业绩与实际业绩对比,数据来源:上会稿和注册稿

值得一提的是,证监会官网显示,《首次公开发行股票注册管理办法》规定,发行人申请首次公开发行股票并上市,应当符合相关板块定位。其中主板突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

那么,净利润下跌近三成的腾达科技能否满足“经营业绩稳定”的要求?

另外深交所官网显示,腾达科技此次主板IPO预计融资金额为8.49亿元,其中第二大募投项目为2.5亿元的补充流动资金项目。

这里有两个“看点”:

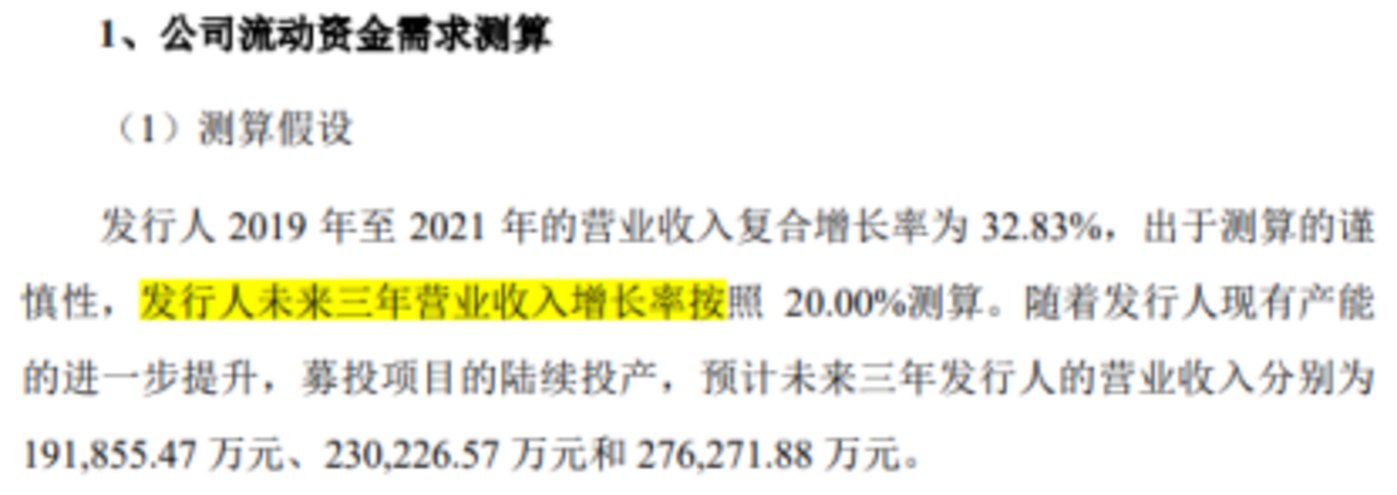

①腾达科技今年9月22日公布的注册稿显示,补充流动资金项目中公司流动资金需求测算,腾达科技使用的假设为“未来三年营业收入增长率按照20.00%测算”,并表示是“出于测算的谨慎性”。

但该注册稿显示,腾达科技预计2023年前三季度营业收入为13亿元至14亿元,同比下降16.97%至22.9%,关于2023年全年则没有预计。在此背景下,还使用“20.00%”的假设是否合理。以此计算出来的营运资金缺口有多大的参考价值?

公司流动资金需求测算,数据来源:今年9月22日公布的注册稿

②假如腾达科技所说的未来三年3.1亿元的营运资金缺口合理。那么,腾达科技为何要在2021年和2022年现金分红1.05亿元?要知道,腾达科技2021年和2022年归母净利润合计也才2.43亿元。

近期,福华化学终止IPO。此前,福华化学IPO受到市场广泛质疑。原因主要是,福华化学IPO前大额现金分红后,却欲募资“补血”。

那么,腾达科技在有数亿营运资金缺口的背景下,现金分红上亿,是否会被市场质疑?

02 第三季度营业收入跌幅更大将注册稿和上会稿的数据进行交叉计算可知,腾达科技2023年第三季度营业收入为3.79亿元至4.79亿元,相较2022年第三季度的6.06亿元,同比下降21.05%至37.55%。

而腾达科技2023年上半年营业收入的同比跌幅为14.67%。换句来说,哪怕按腾达科技预计最好情况,其第三季度营业收入跌幅也会更大。

腾达科技主营业务收入以外销为主,2020年至2022年以及2023年上半年,其外销收入占主营业务收入的比例分别为73.97%、77.66%、82.49%和82.93%。其中外销收入第一大国均为德国,占外销收入的比例分别为32.48%、37.72%、41.59%、45.26% 。

值得一提的是,有官方媒体11月24日报道称,德国联邦统计局公布的最新数据显示,该国第三季度国内生产总值(GDP)录得同比下跌,分析认为这一迹象可能是欧洲最大经济体陷入衰退的前兆。具体数据显示,经价格调整后,德国2023年第三季度GDP同比下降0.8%,与初值一致,算上第二季度下跌的0.4%,这一数据已经连续两个季度出现了明显的下滑。受外部需求减弱和能源价格居高不下影响,德国庞大的制造业基础面临巨大压力。德国央行发布的月度经济报告预测,今年第四季度GDP将再次环比小幅下降。

那么,在此背景下,腾达科技受到多大的影响?

从客户角度来看,腾达科技2020年至2022年以及2023年上半年第一大客户均为德国的伍尔特集团(WURTH GROUP),占腾达科技营业收入的比例分别为20.34%、24.08%、17.19%、18.5%,金额分别为2.2亿元、3.85亿元、3.76亿元、1.71亿元。

资料显示,伍尔特集团在全球80多个国家设有分支机构,核心产品超过125,000种,是全球紧固件行业最大的企业之一,2022 年销售额为200亿欧元,约合1,481亿元人民币。伍尔特中国官网显示,伍尔特集团于1994年进入中国,顺应本土化发展和数字化浪潮,大力发展多渠道战略,稳步加速中国市场拓展。

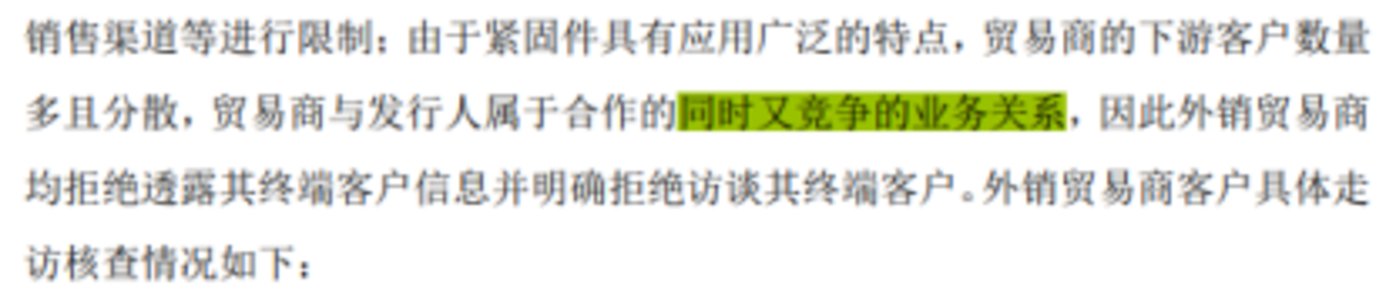

有意思的是,审核中心意见落实函的回复显示,伍尔特集团为腾达科技主要境外贸易商客户。另外该回复显示,“贸易商与发行人属于合作的同时又竞争的业务关系,因此外销贸易商均拒绝透露其终端客户信息并明确拒绝访谈其终端客户。”

那么,腾达科技与第一大客户是否有竞争关系?腾达科技未来与贸易商竞争会如何?

另外,腾达科技12月4日宣布产品价格下调的原因之一“市场行情”是否与竞争有关。受此影响,腾达科技的毛利率和业绩将会如何变化?

竞争关系摘要,数据来源:审核中心意见落实函的回复

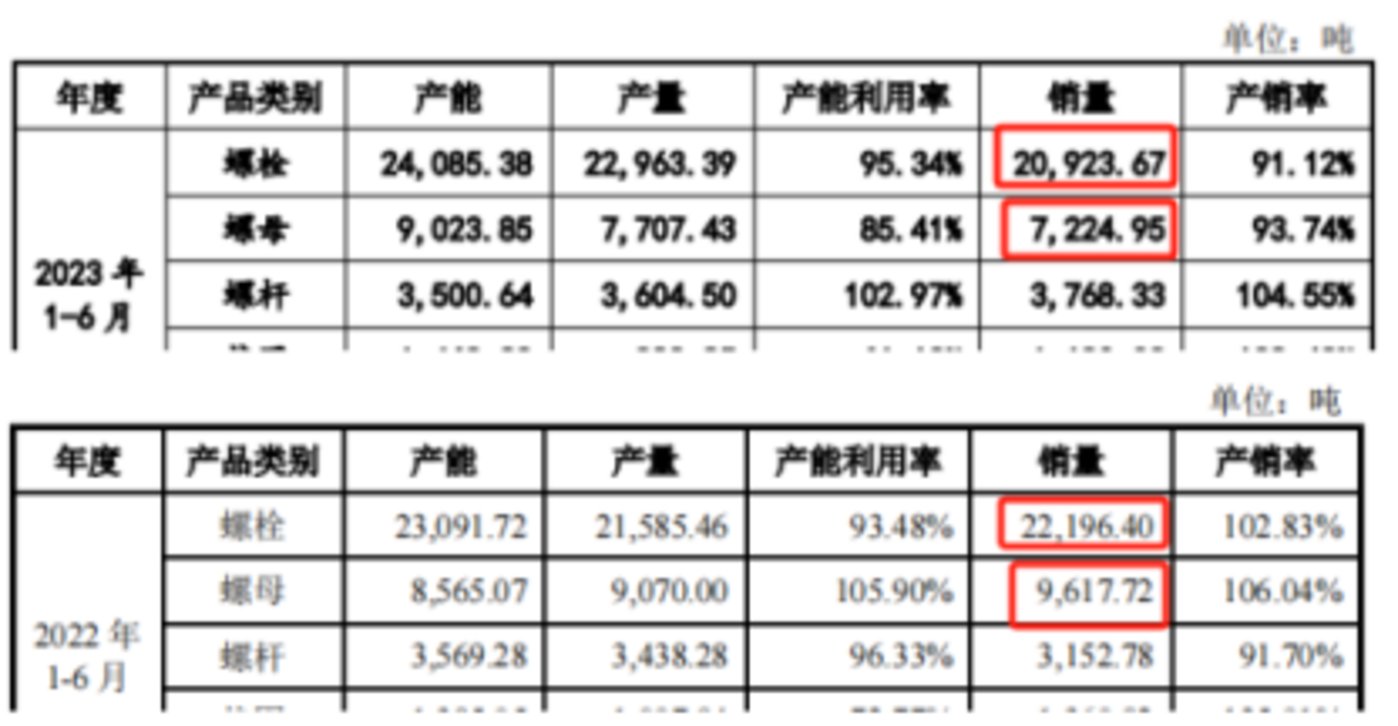

03 募投项目新增产能能否消化?腾达科技除补充流动资金项目外,其还有3个募投项目,其中不锈钢紧固件生产及智能仓储基地建设项目总投资为2.51亿元,新增产能包括不锈钢螺栓产能2.5万吨/年;不锈钢紧固件扩产及技术改造项目总投资1.11亿元,新增产能包括不锈钢螺栓产能2434吨/年,螺母产能5575吨/年。

即不锈钢螺栓产能新增2.74万吨/年,螺母新增产能5575吨/年。

产能利用率来看,腾达科技2023年上半年螺栓虽然产能利用率由去年的93.48%提升至95.34%,但销量却由去年同期的2.22万吨下降至2.09万吨;腾达科技2023年上半年螺母产能利用率则由去年同期的105.9%下降至85.41%,销量也由9617.72吨下降至7224.95吨。

另外,腾达科技2023年第三季度营业收入同比下降21.05%至37.55%。那么,腾达科技募投项目新增产能能否消化?并且,募投项目新增固定资产未来会有折旧,那么这部分又会有多大的影响?

产能摘要,数据来源:申报稿和注册稿

从股权结构来看,腾达科技实际控制人为陈佩君。其直接持有公司7100万股,占公司现有总股本的比例为47.33%。

注册稿显示,陈佩君曾于2021年4月根据本溪市溪湖区监察委办案人员要求,以浙江腾龙精线有限公司董事长的身份协助调查东北特殊钢集团有限责任公司原总经理刘伟受贿案件。刘伟案已不公开审理完毕并作出生效判决。

2022年5月12日本溪市溪湖区监察委终结对陈佩君的调查,根据《监察法实施条例》相关规定以及辽宁省纪委监委意见,本溪市溪湖区监察委对陈佩君作出批评教育的最终处理意见。

中纪委2022年1月的公告显示,经查,辽宁省总工会党组副书记刘伟丧失理想信念,无视党纪国法,对抗组织审查;违规收受礼金,接受可能影响公正执行公务的宴请;不按规定报告个人有关事项,在干部选拔任用工作中为他人谋取利益并收受财物;与他人发生不正当性关系;利用职务上的便利在职务晋升、企业经营等方面为他人谋取利益并非法收受财物。

值得一提的是,该公告显示,刘伟曾在2004年8月至2013年12月任东北特殊钢集团有限责任公司党委副书记(临时党委)、总经理、董事。

那么,这个刘伟是否为腾达科技注册稿中的“刘伟”,以及陈佩君为何被批评教育,其具体做了什么?