最近,脸书 CEO 扎克伯格的一句话火了,「如果美国再不行动, 那么中国就会超过我们!」起因是 FB 推出的数字货币 Libra,从高调发布至今仅 4 个月就遭到各国监管机构反对(法国和德国监管机构曾发表联合声明,「货币发行权是国家主权的一部分,私人公司不能拥有」);VISA 和 eBay 等 1/4 的创始成员宣布退出 Libra 协会。

回顾过去的 25 年,技术飞跃变革发展,互联网迅速经历 Web、移动两大浪潮,美国先后诞生了 Amazon、Google、Facebook 等一批科技大鳄,硅谷成为世界瞩目的「互联网圣地」;而中国从 1994 年入网开始效仿学习美国的科技公司,到如今移动支付的普及率等各方面已领先世界,远超欧美发达国家,扎克伯格感受到了中国的威胁。

这些年的互联网江湖,全球 2C 互联网大行其道甚至可以称得上是「一枝独秀」,它们改变了人类的购物、社交、娱乐、阅读、出行甚至就餐等生活方式。作为「落后生」的中国大概经历了这三个阶段:第一阶段,完全模仿,照抄美国模式,以百度搜索、QQ、淘宝为代表;第二阶段,学习借鉴国外的新模式,进行本地化改良,以新浪微博、人人网、京东为代表;第三阶段,深挖本土市场,发现新商机、新模式,以今日头条、抖音为代表。

根据 IT 桔子不完全统计,本次整理的美国明星公司一共 29 家,涉及 8 个领域,其中最多的社交领域共有 11 家,其次是本地生活领域有 8 家,最后是文化娱乐领域有 4 家;被收购的有 9 家,已上市的一共 15 家;中国明星公司一共 30 家,涉及 8 个领域,其中最多的社交领域共有 9 家,其次是本地生活领域有 8 家,最后是文化娱乐领域有 6 家;被收购的有 4 家,已上市的一共 11 家。(文章很长,建议收藏后阅读)

从结局来看,第一批互联网创业企业成立至今不过 25 年的时间,美国也好,中国也罢,他们大都走向了被并购或者 IPO 上市这两条常见的出路(上市的地点通常会选择在美国纳斯达克)。为什么会这样?背后资本的作用不可小觑。

第二是将公司的部分股票到交易市场上公开出售(initial public offer,简称 ipo),俗称上市,适合具备可持续盈利能力的公司,不仅可以让投资人、创始人获得长期的回报,还可以为企业的发展筹措资金。

从上市时间来看,2000 年前后是互联网泡沫期,可以看到美国先后有雅虎、亚马逊、eBay 等成立 1 年~3 年即上市的公司,彼时中国互联网概念的科技公司也扎堆赴美上市。不管是早期的四大门户网站还是如今的移动互联网新秀,除腾讯、美团点评 2 家以外,其余选择的都是在美国(纳斯达克或纽约)上市。

1995 年,一位伊朗裔的美国工程师皮埃尔. 奥米德亚(pierre-Omidyar)将前院旧货和跳蚤市场搬上网,最初叫 webauction,后来叫 ebay。后来,渐渐地 eBay 从网上跳蚤市场转变成了网上自由市场,帮助电子商务的小商家通过 ebay 开设自己的商店。

但是 eBay 同样面临最大的问题是欺诈行为,假货不止,2007 年英国泰晤士报报道,哈利波特的作者状告 ebay 卖盗版书,同年路易威登状告 ebay 销售假冒 lv 品牌的商品,向 ebay 索赔三千七百万欧元,而此前著名首饰商第凡尼(tiffany)也向法庭提起了类似的诉讼。更有一些欺诈团伙,利用 ebay 的交易反馈(评论)系统的漏洞,先以低价卖掉一些小商品,获取高评分后,再出售上千美元的大件商品,然后逃之夭夭。

C2C 在线交易模式的核心是解决两个问题,即信用问题和付款问题。针对信用问题,ebay 的解决办法是让买卖双方互相给对方评估打分,形成一套信用评价体系;在支付环节上,现金,支票和信用卡都存在明显的弊端,2002 年收购了网上支付公司 PayPal(但 2015 年 7 月 PayPal 分拆并独立上市,两家公司终止了长达 13 年的「联姻」)。淘宝网是同样是不遗余力地解决以上两个问题,比如一直在「打假」,完善社区规则;2004 年相继推出支付担保平台支付宝、即时聊天工具旺旺,也是阿里极具前瞻性的战略之一。

淘宝曾经最大的竞争对手是易趣,淘宝小二通过免费将卖家留在了淘宝平台,而后,阿里围绕淘宝体系,推出了 IM 聊天工具阿里旺旺,数据营销平台阿里妈妈、直通车、聚划算、天猫(原淘宝商城)、一淘等,建立了强大的电商生态体系;此外,据 IT 桔子大公司投资版图统计,阿里还收购了 66 家企业,以优酷、UC 浏览器、饿了么为代表;战略投资了 158 家企业,在文娱、物流(菜鸟网络)、云计算(阿里云)、企业服务等领域全面开花。

目前阿里巴巴的市值是 4652 亿美元,相当于 3 个 ebay+PayPal(总市值 1525 亿美元);从用户数量来看,ebay 在全球的买家数量达到了 1.75 亿,中国移动端零售用户已经覆盖 7.85 亿人,淘宝、天猫移动端的年活跃用户达到 2.56 亿和 2.27 亿;显然,在电商及消费领域,中国互联网企业的市场前景和规模远远大于美国。

亚马逊与当当网同样网上书店起家,结局大反差

也是在 1995 年,一位纽约华尔街的分析师 bezos 创立了 B2C 网上书店亚马逊,为了合理避税,bezos 选择在西雅图开设网上书店,而不是加州硅谷。由于买书不像卖衣服,是标准化的商品,而且不能随便退货,因此适合在网上销售,亚马逊只用的七年时间就到达了美国最大的连锁书店 barnes&noble 花了一百三十年才达到的营业额(2002 年亚马逊的营业额达到的三十九亿美元而同期 barnes&noble 为三十七亿美元)。

显然,网上书店的天花板是明显的,为了可持续增长,亚马逊从最大的在线书店发展成为美国的在线百货店,承担交易担保平台的角色;用户向亚马逊支付货款,亚马逊为顾客的支付信息保密,并向商家收取手续费,同时规定了每种商品的最高计费(在 ebay 上,有些商品标价一分钱,却要收取十几美元的邮费)。

1998 年 6 月,亚马逊音乐商店正式上线。为与对手竞争,亚马逊采取大规模扩张策略,成为最大的网上音乐产品零售商;2004 年 8 月 19 日,亚马逊以 7500 万美元全资收购卓越网,正式进军中国;2005 年推出 Amazon Prime 服务,直到 2014 年 3 月,会员服务一直保持 79 美元价格;2006 年:推出 AWS 亚马逊云服务;2007 年发布 Amazon Kindle;2012 年以 7.75 亿美元现金收购机器人制造公司 Kiva。

如今的亚马逊已成为全球第二大互联网公司,市值 8811 亿美元,仅次于谷歌,并成功超越了几年前领先的 Facebook,业务涉及电商、智能硬件、视频、云、传媒等领域。

比如在纸质书受到电子书的影响销量下滑之际,当当把自己定位为网上书店,只打图书市场,即便后来品类拓展 3C、服装新业务,但也不是战略重点。甚至 2011 年 8 月李国庆在 2011 互联网大会上公开表示,「当当网做 3C 产品只是权宜之计,若对手放弃当当也会放弃。」以至于面对京东对图书品类的进攻,当当的份额日渐蚕食,商场的竞永远是残酷的。

再比如李国庆好大喜功,其颇为得意的「敢做敢当当」的创意策划案,给团队发了总裁奖。可试问:「敢做敢当当的口号核心是什么?优化了售后退换货服务,还是提高了送货速度,或是打折力度更大?」空喊一句口号,不是在 PK 实力高下,而是打公关口水战。

2016 年 7 月,在经历了一系列的管理层更替和战略失误之后,最高市值 1280 亿美元的雅虎最终将互联网核心资产出售给美国电信运营商 Verizon 通讯;这家曾经的互联网明星不禁令人唏嘘。

雅虎 1994 年创办于斯坦福大学的宿舍,最初定位为网络门户,相对于用「搜索」定义谷歌,「拍卖」定义 eBay,雅虎高管在定义自己公司时出现了分歧,可能是「电子邮件」、「新闻」、「搜索」等等。在经历了六任 CEO 的更迭后,包括创始人杨致远也能说清楚雅虎是什么,它仍然是一个模糊的互联网门户。

2000 年雅虎与谷歌联合创始人拉里·佩奇(Larry Page)和塞吉·布林(Sergey Brin)讨论以 10 亿美元的价格收购谷歌的问题,但双方无法在收购价格上达成一致意见。2006 年,雅虎曾考虑以 10 亿美元的价格收购 Facebook。但双方又一次因无法在价格上达成一致而放弃交易。一些雅虎前员工表示,雅虎缓慢下滑的原因非常简单:它错过了搜索、社交媒体和移动等发展机遇。

眼看他起高楼,眼看他楼塌了。

另外一个「难兄难弟」人人网,市值已跌至冰点,股价不足 1 美元,2018 年以 2000 万美元贱卖给多牛传媒,又惹来一阵唏嘘。

交易之前,陈一舟表示「我声明,我已经不再适合做年轻人的社交产品了。人人网,我最近用的少多了,虽然直到一两年前我还几乎每天登陆。我们做社交比较牛的同事,大部分离职了。虽然我认为他们牛,但你们不觉得,我也没办法……所以呢,谁来做?肯定不是我做。是公司内部牛人承包(可能性不大,万一做不成用户还是要骂……),还是和牛逼的外部团队,公司合作,都有可能!」

说起来,人人网源于王兴创办的校内网,主打真实的人际关系、实名制,2005 年被千橡集团收购,2009 年更名为人人网;开始从校园进军白领市场;2011 年,人人网快赶上了 QQ 的用户数,赴美上市,巅峰时市值达 94 亿美元;一时之间上人人网找初中同学、大学校友成为日常。

极盛必衰,也是在那一年,微信出现了。

人人网的失败更多归因于陈一舟的转型战略失误,团队执行力不到位。网友用这样的顺口溜形容人人网的运营:「生活常识化妆技,十二星座小秘密。不看后悔成功录,论文大全雅思题。恋爱金句传送门,男默女泪蛋疼文。读到哪句心痛了?不顶不是中国人。」

当然,还有一点是生不逢时的运气,为什么同样的 SNS 社区,Facebook 成功了,人人网却失败了?比起脸书,首要因素是人人所处的竞争环境太激烈,其次是中国网民人口结构的多样性和习惯、偏好巨大的差异性。

脸书面对的是日渐式微的 MSN、MySpace、Google+,人人网面对的是 QQ 空间(个性小学生用户)、百度贴吧(灌水用户),后来的微博(追星族)微信等,但人人没有思考自己的核心竞争力,专注服务好原有的大学生群体,盲目转型服务所有网民,最后成了个不伦不类的产品。

所以,也不是说人人网太弱,而是对手太强。(苍天饶过谁.jpg)

Yelp 是美国一家在线点评网站,成立于 2004 年,2012 年 3 月 2 日在纽交所上市,IPO 融资 1 亿美元;目前市值 24.8 亿元。

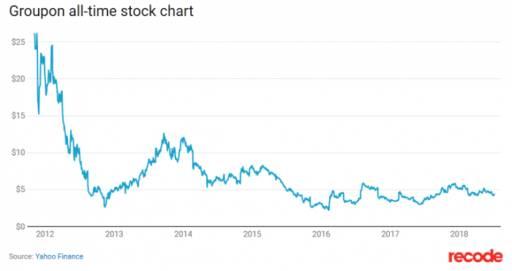

团购网站鼻祖 Groupon 成立于 2008 年 11 月,因「每天推出一款折扣产品、每人每天限拍一次」迅速走红;2011 年 11 月 4 日,Groupon 登陆纳斯达克;IPO 融资 7 亿美元。此后 Groupon 迅速发展,2015 年初业务遍布全球 47 个国家,业务范围从团购扩展到在线购物等,还与腾讯合资成立的高朋网(Gaopeng.com)开展团购业务。

然而高朋网最终还是关闭了,2016 年,Groupon CEO Rich Williams 表示,认识到「供应和产品增长不达预期,高频本地服务投入精力不够,需要更多投资;做低利润商品购物可以增加收入,但无益于公司健康发展……」

截止 2019 年 10 月 29 日,目前 Groupon 股价已跌至 3 美元,Groupon 市值一度高达 160 亿美元,目前仅为 17 亿美元,自 2018 年开始公司高管就在寻求业务出售,阿里或是潜在买家之一。

王兴:现在 Yelp 是 38 亿,GrubHub 是 29 亿,Groupon 是 54 亿,略多一点。但你看看 Priceline(也就是 booking),它都有近 600 亿。他们两个都很低,我觉得它们都是没做对事情。我们现在的估值比它们两家都高。(美团估值 70 亿美元,差不多快是 Groupon 的两倍)

可见,王兴的目的绝不是团购网站这么简单,而是像 booking、Priceline 一样成为本地生活服务领域的巨头;据 IT 桔子大公司投资版图统计,美团共投资收购了 69 家企业,本地生活领域占比一半,尤其深耕餐饮领域,推出美团外卖,和大众点评的合并也并不奇怪。2018 年 9 月美团点评在香港上市,目前市值 681 亿元,排名第九位,仅次于 booking,两者相差近 200 亿美元。

TIkTok(海外版抖音)火爆美国,引得 Facebook 抄袭

抖音、TIkTok 火了,而最早火的是 musical.ly,它可能是世界上最早切入 15 秒短视频 APP;2014 年 musical.ly 正式出现在北美市场,此后发展势头迅猛,一度登顶美国 App Store 榜。该产品是由一个不到 10 人的中国团队,在上海和旧金山两地研发,曾被一级市场看作是中国互联网产品出海的「奇迹」,2017 年该公司曾准备杀进国内市场。

此时,今日头条内部孵化的抖音于 2016 年 9 月上线,2017 年上半年发力抖音红人计划,从微博、小咖秀等平台请来 300 位达人,赞助《中国有嘻哈》,吴亦凡倾力站台;到 2018 年 6 月,抖音日活用户突破 1.5 亿,月活用户超 3 亿,成为现象级产品。

其中,最明显的变化来自平台内容。早期,抖音平台最受欢迎的内容以歌舞和手法运镜为主,内容占比超过 50%。如今抖音站内受欢迎的内容更加多元均衡,涵盖 19 个大类,其中音乐、舞蹈、美食、动物、运动、亲子、旅行等类别内容的占比均在 5% 左右。

抖音海外版 TikTok 在 2018 年 1 月上线后即赢得了市场的认可,印度《经济时报》援引了全球知名第三方数据监测公司 Sensor Tower 数据称,2018 年一季度 TikTok 的全球下载量为 1.88 亿,其中印度占 47%。Facebook 排名第二,为 1.76 亿,印度占 21%。

仅一年半时间,TikTok 已覆盖 150 个国家和地区,涵盖 75 种语言,全球月活跃用户已超过 7 亿,其中在印度拥有 2 亿用户。相比之下,Facebook 目前在印度有 3 亿用户,但 TikTok 在下载量上已经超越 Facebook。

正如 Atlantic 的作者 Taylor Lorenz 在 Twitter 上评论道,「好像 Facebook 把 TikTok 的视频内容搬过来了一样。」

可以说,从学习模仿到主动创新是一个中国互联网成长发展的过程,我们可以看到有成功的经验,也有惨痛的教训,放在中国的历史长河中来看微不足道,但是依然值得研究。

比如从商业模式来看,PC 互联网时代被验证过最成功的模式主要是电子商务、即时聊天、网络搜索模式,他们分别成就了阿里巴巴、腾讯、百度,相对成功的模式是本地生活领域的美团点评、出行领域的滴滴;移动互联网时代走出来的是对原有模式的创新和细分,如社交电商代表拼多多,短视频社区抖音。

除此之外,大部分不是缺少盈利模式就是不成规模,比如商务社交在中国一直不温不火,LinkedIn 本尊进入中国后发展也并不顺利,或者是不适合中国国情,比如中国人就餐预订的习惯一直没有培养起来,因而以订餐小秘书为代表的餐饮预订企业发展也不算成功;还有以无觅转型做的无秘/秘密为代表的匿名社交曾经也火了一阵,但最终逃不过低成本网络暴力下的监管以及难以变现之下的关闭结局。

有必要说明的一点是,个人认为商业模式本质上是一种策略或者 idea,不像文艺及计算机作品一样具有「版权」,是无法被保护的;而且公司最终能发展到什么规模,能否迅速成长也不全是由商业模式决定的,哪怕是一样的模式,战略错了,做错了都可能是万劫不复。说一千道一万,借鉴学习也好,复制抄袭也罢;对于同样是创业公司的竞争者而言,这无可厚非,创业者所害怕、网友们所非议的无非是巨头们「很不厚道地」快速复制大法。

纵观这几十年,不管是美国还是中国,2C 互联网产品(包括 APP)已经形成了寡头垄断的格局,创业领域越来越细分,也意味着创新越来越难。反观中国的 2B 互联网产品还是一片等待开发的荒地,太平洋对岸的美国在协同办公领域已诞生了 Slack 这样市值 120 亿美元的巨头,而这家公司才成立于 2009 年,中国至今没有一家有规模的 2B 互联网公司,国内 SaaS 的春天何时才会到来?

文章内容有参考:吴军《浪潮之巅》

原标题:《抖音席卷全球引FB抄袭,中国互联网从跟随到引领 | 详解中外60家对标巨头的PK》