界面新闻记者 | 张艺

“非洲手机之王”传音控股(688036.SH)一扫过去一年的颓势,重回增长轨道。

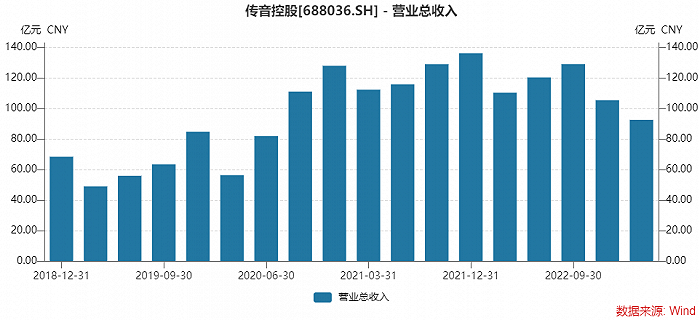

7月26日晚间,传音控股上半年业绩预告显示,公司预计2023年半年度实现营业收入250.29亿元,同比增长8.31%;其中第二季度预计实现营业收入157.56亿元,同比增长30.72%。

7月27日早盘,传音控股股价高开后小幅走低。

同时,传音控股预计2023年半年度实现归属于母公司所有者的净利润21.02亿元,同比增长27.10%;其中第二季度归母净利润预计15.77亿元,同比增长83.87%。

这是一份超出市场预期的半年报预告,上述数据显示:

一来,传音控股结束了一年又一季度的营收利润双双下滑态势,重回正增长轨道。

二来,公司净利润增幅高出营收增长超过50个百分点,也意味着公司毛利率、净利率在大幅好转。

三来,公司首次单季营收超过150亿元,创新高;单季归母净利润超过15亿元,环比增加200%,此前单季峰值也只有11.50亿元;同时,单季扣非归母净利润14.68亿元,而此前从未过10亿元大关。

那么,传音控股业绩是否已确认向上拐点?

对于营收增长的原因,传音控股称,公司持续开拓新兴市场及推进产品升级,总体出货量有所增长。而净利润增长则受益于产品结构升级及成本优化,公司毛利率有所增加。

事实上,从全球范围来看,智能手机行业并未表现出复苏态势。

国际研究机构Counterpoin最新研究显示,2023年第二季度,全球智能手机市场销量年同比下降8%,环比下降5%,连续八季度出现年同比下降。

不过,传音控股的主阵地在非洲地区。这是Counterpoin报告中显示的跌幅较小的地区。

传音控股旗下主要产品包括TECNO、itel和Infinix三大品牌手机,包括功能机和智能机。主要业务集中在非洲、南亚、东南亚等新兴市场国家,尤以超40%的智能手机市占率“雄霸”非洲。

根据IDC数据统计,2022年传音控股在全球手机市场的占有率11.7%,在全球手机品牌厂商中排名第三,其中智能机在全球智能机市场的占有率6.0%,排名第六。

在充分竞争之下,传音控股近几年的非洲手机霸主的地位虽未动摇,但份额被蚕食,其巅峰时期一度占据了非洲57%的市场份额。

去年对非洲营收出现了首次下滑。传音控股2022年这一地区营收206.33亿元,较2021年少了约36亿元,甚至低于2020年的水平。

无奈之下,传音控股向非洲以外地区、向手机以外的业务要增长。今年上半年营收增长大概率便来源于此。

传音控股称,公司在非洲、南亚以外的市场整体智能机销量同比有所增加。

“未来公司会结合目标市场各地的实际情况和公司目标选择重点市场进行突破。”在接受调研时,传音控股高管如此表示。

在扩品类方面,传音控股早已意识到单一手机业务发展的局限性,2019年便实施多元化战略布局。如今定位为“手机+移动互联网服务+家电、数码配件”商业生态模式。

传音控股创办数码配件品牌oraimo,家用电器品牌Syinix,及售后服务品牌Carlcare等,并研发了HiOS、itelOS和XOS等智能终端操作系统及独立的应用软件平台。

“相比其他区域,非洲市场发展移动互联业务,有着独到的优势。”传音控股认为,首先,非洲跳过PC时代直接进入移动互联网时代,创业公司大有可为。其次,非洲人口平均年龄很年轻,且处在城镇化的趋势过程中,市场对新事物的接受度和付费意愿快速成长。第三,非洲功能机向智能机转换的大趋势,给许多产业带来跨量级提升效率的可能。

家电业务方面,传音控股认为,非洲地区目前还处在家电渗透率较低的发展阶段,未来市场空间较大。其团队、售后和销售渠道等均可为家电业务助力。

不过,去年年报显示,四年布局收效甚微。2022年其手机业务营收占比仍超过90%,其他业务占比不足8%。

今年上半年,手机以外的业务营收占比能否有所突破,还需等半年报具体数据出炉方知。

智能机拉动毛利率上升拓展非洲以外市场带来的问题之一是,毛利率下滑。但这一趋势在今年二季度出现了逆转。

2022年年报显示,去年非洲地区毛利率27.63%,超过亚洲及其他地区(16.23%)多达11个百分点。

“近几年非洲以外区域的收入占比逐步提高,而非洲以外区域的整体毛利率相对于非洲较低,因此,收入结构的变化会对公司整体的毛利率造成一定的下行压力。”传音控股高管曾在接受调研时指出。

功能机向智能机的切换是传音控股二季度毛利率上升的原因之一。

在6月期间接受投资者调研时,传音控股高层表示,新兴市场国家的智能机渗透率相对于北美、西欧和成熟亚太发达经济体和中国市场较低,功能机换智能机仍然是新兴市场驱动智能机市场增长的一个重要因素。

此外,上游芯片等原材料降价也让传音控股利润有了实质的改善。

然而,界面新闻发现,若继续以功能机份额转化为智能机来提升毛利率,难度将越来越大。

2016年,传音控股智能机营收占比57.93%,同时功能机占比31.63%。到2022年上半年,智能机营收已上升至超过80%,功能机占比已降至11.86%。

功能机占比下降的空间已不大。

库存方面,传音控股在半年报中或得到改善,降至正常水平。

此外,上半年汇率波动也利好传音控股。公司境外销售主要使用美元等外币结算,而今年上半年人民币对美元中间价累计贬值3.75%。

全年来看,机构对传音控股仍持乐观态度。

德邦证券研报认为,传音控股手机有望延续增长,AI打开成长空间。随着新机周期的深入,高规格和高附加值机型占比进一步提升增加利润率;AI浪潮下,公司基于硬件入口有望充分受益AI带来的产业增量。其预计公司今年归母净利润将达46.9亿元。

同时,传音控股仍在向中高端智能手机拓展。在上海世界移动通信大会(MWC) 2023期间,公司发布了首款折叠屏产品Phantom V Fold,并发布了多款包括笔记本电脑、智能可穿戴设备、智能音频产品、智能家居设备等在内的AIoT新品。

“我们预计智能手机市场将在未来几个季度缓慢复苏。”Counterpoin表示。

二级市场上,传音控股7月26日收盘价为125.70元/股,已较低位翻倍,市值重返千亿元。不过较2021年2月的历史高位257.56元/股(前复权)仍然有一倍的距离。