高值医用耗材通常指直接作用于人体、对安全性有严格要求、临床使用量大、价格相对较高、社会反映强烈的医用耗材。随着医学技术的不断发展,各种新型医用耗材不断出现,高值医用耗材在总医疗费用中的占比越来越高,随之产生了诸多问题。这就要求我们不断探索和完善医保支付方式,解决高值医用耗材所产生的问题。本文对某市DRGs付费制度下的高值医用耗材数据进行分析,探索高值医用耗材在DRGs支付下的合理支付方式。

DRGs在国内的实施现状

2018年12月,国家医保局发布了《关于申报按疾病诊断相关分组付费国家试点的通知》,指出将在部分城市启动按DRGs付费试点。2018年5月20日,国家医保局召开疾病诊断相关分组(DRG)付费国家试点工作视频会议,并公布了DRG付费国家试点城市名单。北京、天津、佛山、合肥、青岛、西安、昆明、无锡、金华、湘潭等30个城市被纳入试点。国家推广DRGs这种国际上较为先进的医保支付及管理工具,兼顾病人、医院、医保等各方面利益,也有利于调动医院和医务人员主动降低成本和提升服务质量的积极性,控制医药费用不合理增长,促进医疗机构运行机制转换。

DRGs支付方式下高值医用耗材管理现状

国际及国内高值医用耗材管理经验

澳大利亚基于AR-DRGs进行捆绑定价支付。澳大利亚通过DRGs捆绑定价和价格谈判制定医用耗材补偿价格。从2013年开始,使用AR-DRGs对疾病诊治进行支付。医用耗材被包括在病组中由AR-DRG支付系统支付。

国内试行DRGs的地区,目前普遍借鉴国外经验,将高值医用耗材直接计算入病组均费中进行支付。我国对高值医用耗材的治理主要是通过采购方式的变革控制价格不合理增长。以江苏省为代表的管理方式,为针对特殊医用材料在价格管理、使用管理等方面存在的薄弱环节,探索准入法管理、分级定点管理、结算价格管理和分担机制的建立等,向精细化管理迈进了一大步。

2019年7月,国务院办公厅印发《治理高值医用耗材改革方案的通知》指出:要在2019年底前取消医用耗材加成,并持续推进医保支付政策的制定。国内政策的出台和迭代,在一定程度上降低了高值医用耗材的支付成本,控制了其费用的迅速上升,但均未能很好的解决目前高值医用耗材导致的矛盾问题,即医保控费需求与高值医用耗材使用需求之间的矛盾问题。

某市目前高值医用耗材与DRGs相关政策

病组基准点数不包含国家谈判药品费用点数、人工耳蜗材料费用点数,其他高值医用耗材均计入病组点数计算。部分高值医用耗材采用限价支付,高于限价部分的费用全自费。采用DRGs支付方式后,对高值医用耗材沿用之前的管理方式,未针对高值耗材制定相应的支付方案。

某市目前高值医用耗材支付方式产生的问题

通过对已实施DRGs支付方式的某市医保数据的信息整理,目前医保、医院、患者矛盾集中在高值医用耗材上。高值医用耗材引起的主要问题为:

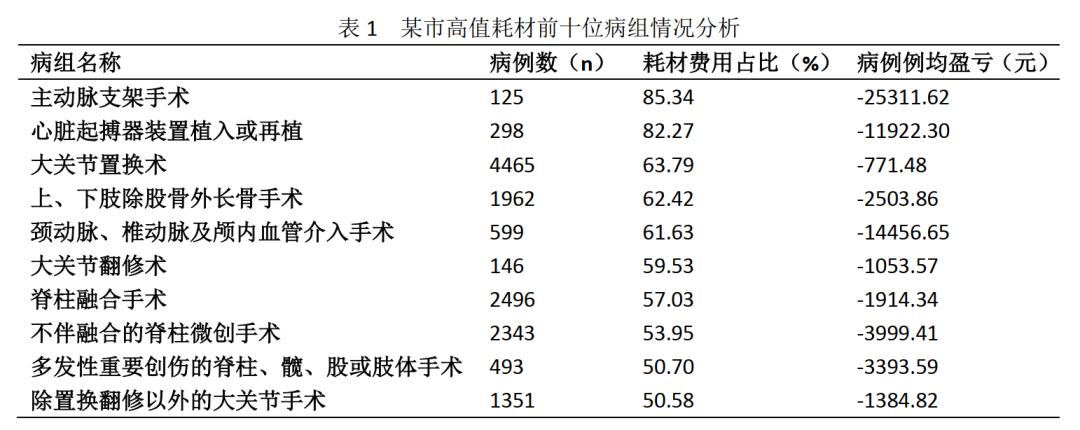

1.应用DRGs支付方式后,高值医用耗材费用及总费用占比越高,相关病例及病组亏损情况越严重。以某市2018年全市医院住院病例数据为例。选取涉及高值耗材占比较高的10个病组,共17001份病例进行分析,可见高值耗材占比对医院的盈亏影响明显。随着耗材占总医疗费用比例的增高,医院在病组内病例的例均亏损情况逐步扩大。使用耗材占比最高的病组“主动脉支架手术”组,病例例均亏损高达25311.62元。直接造成收治该类病例较多的医院及其科室亏损严重。(见表1)

张晨(2017)等人对某医院2014 -2016 年骨科亏损病种分组病例进行统计分析的研究也有类似结果:骨科四个亏损病组共581份病例,例均亏损幅度呈逐年上升趋势,使四个病组亏损逐年加大。从费用结构方面进行数据提取,发生明显变化的是住院医疗费用中耗材费用。亏损病组耗材使用逐年上升,平均耗材占比由71%上涨到84%,不仅带来总费用升高,亏损幅度也因此逐年加大。

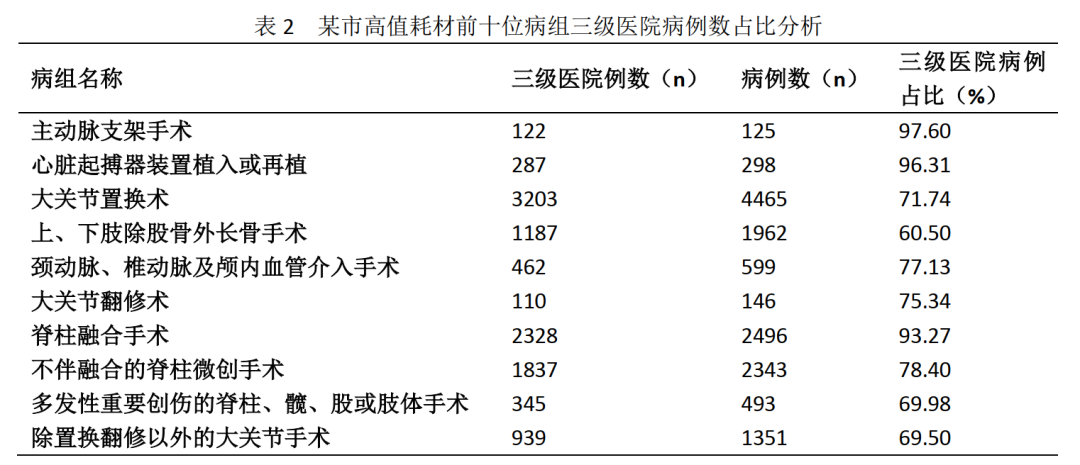

2.高值耗材的使用主要集中于当地医疗水平较高的三级医院(见表2),高值耗材病例的亏损直接影响相关医院对DRGs支付方式的配合。DRGs支付实施阶段,因医院方面对于DRGs原理和相关知识了解不足,常对DRGs有一定抵触情绪。高值耗材相关病例的亏损在很大程度上影响了医院方面对DRGs支付实施的配合程度。

3.医院对新增分组的需求主要与高值耗材相关,而高值耗材并非新增分组的主要依据。例如根据血管支架植入个数、脊柱融合节段数单独成组,或因使用新型高值耗材进行手术导致病例总费用增高,要求新增分组。

4.随着国内经济发展,患者对优质医疗资源的需求有明显的上升趋势,医保对基金控制也有强烈的需求,但两者并不是完全对立的。医保对基金的控制主要针对基本医疗,而患者有权根据自身需求选择高质量的医疗服务和医疗资源,包括符合自身经济条件和生活质量的高值医用耗材。强行要求患者使用统一的限价耗材既剥夺了患者的正当权利,也留下了医疗安全性下降的隐患。

5. DRGs支付方式对高值耗材相关病组的医疗行为监测缺乏准确性:当前,高值医用耗材产品分类标准、临床使用合理性的监管缺乏依据。通过传统支付方式,难以对高值医用耗材使用适应征、数量进行监测,难于对相关医疗行为进行管理和控制。

既往按项目付费支付方式下,高值耗材采用按比例拨付或定额拨付的方法,无法对高值耗材的使用情况进行控制,导致医疗费用持续快速增长。北京市使用CN-DRG计算DRG组权重和CMI时,将住院费用按照“医疗”、“护理”、“医技”、“药品”、“管理”五类业务进行分类,限定每类业务占比为20%,未对高值耗材进行特别关注。对于高值耗材占比较高的病组,可操作性差。

目前广泛使用的ICD9-CM-3等手术操作编码版本,对高值耗材的描述性字段较少,无法满足细化分组需求。不同高值耗材之间存在多种组合方式,组合的多样性无法通过细化分组解决,而同类高值耗材因为厂家、批次、型号、使用数量等原因,也会有较大的偏差,影响细化分组的稳定性。因此,目前无法通过对高值耗材进行细化分组来解决目前存在的各种问题。

本文探索性运用DRGs这一目前较为先进的支付及管理工具,通过调整其支付点数计算方式,以实现高值耗材的合理化付费及监督管控,满足各方需求。

高值医用耗材的合理化支付方案探索

模拟数据分析医院盈亏情况

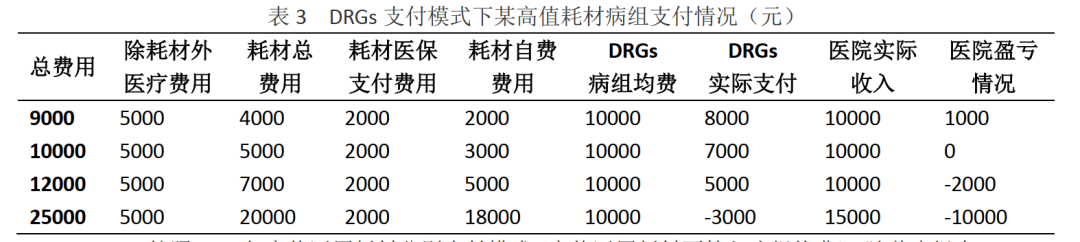

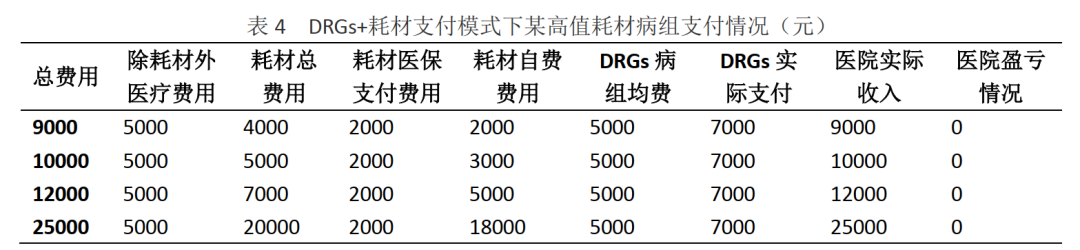

对某个使用高值耗材的病组建立数据模型进行分析。病组内病例的总费用拆分为高值耗材费用及其他医疗费用,高值耗材费用又可拆分为高值耗材报销费用和高值耗材自费费用。设置病组均费为10000元,该病组所用耗材的医保支付部分为2000元。按照某市关于高值医用耗材的政策规定,高于限价金额的部分为自费(患者自费承担)。最终医院获得的收入为DRGs病组费用+耗材报销金额。

1.按照目前DRG支付模式(高值医用耗材算入病组均费):随着病组内病例耗材费用的增长,住院总费用增长。患者自费金额上升。医院由盈利逐步转为亏损状态,并且随着耗材费用的上涨,医院亏损情况逐步扩大。

2.按照DRG与高值医用耗材分别支付模式(高值医用耗材不算入病组均费):随着病组内病例耗材费用的增长,住院总费用增长。患者自费金额上升。医院的盈亏保持不变。

全市数据分析病组稳定性情况

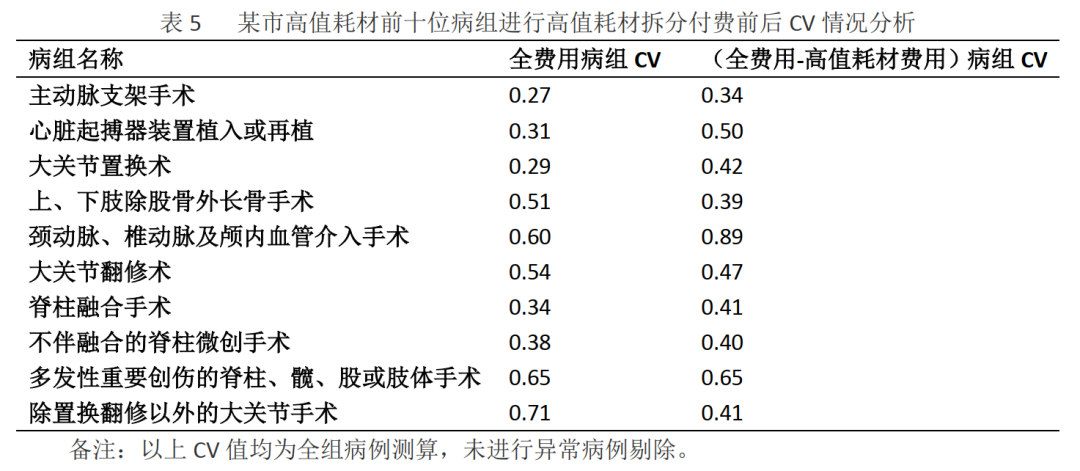

对选取的10个病组的费用拆分前后的CV值进行测算,以分析高值医用耗材单独结算对病组稳定性的影响。

结果分析

1.通过对模拟数据模型的对比分析,发现对高值医用耗材采取单独支付的方式,可以有效缓医院的亏损,在不增加医保基金支付压力的情况下,兼顾患者的选择权。

2.对10个病组的全费用CV值和刨除高值医用耗材后其他费用CV值进行测算,仅有3个病组的CV值在刨除高值医用耗材费用后有所下降,1个病组的CV值无变化,6个病组的CV值升高,全部测算病组的CV<1。说明高值医用耗材单独支付方案仍可维持病组稳定性。CV值未随着刨除高值耗材费用而下降,考虑可能的原因为:

2.1测算数据为全病组病例,未对病组内异常病例进行剔除。

2.2 CV对比所用数据为全费用和刨除高值耗材的其他费用,并未刨除高值耗材范围外的其他同类耗材,可能造成费用偏差。

2.3所选10个病组的高值医用耗材占比高,其费用占优势,因此在全费用测算时,刨除高值耗材后的其他费用对病组内差异的作用相对减小,导致CV较低;采用刨除高值耗材后的其他费用测算CV时,因除外了高值耗材的影响,全市医疗机构的差异得以真实体现,导致部分病组CV值有所升高。

高值医用耗材单独支付的讨论

单独支付方案的优势

1.将高值医用耗材费用从DRGs病组总费用中剥离出来,进行单独支付,可有效缓和高级别医院高值耗材相关病组的亏损情况,也可提高高级别医院对DRGs支付方式参与的积极性。

2.因目前多数新技术单独成组需求由高值医用耗材引起,高值耗材的单独支付方案可使这类病例的支付结果更合理,有效避免了这部分新技术单独成组的需求产生。

3.满足了人民群众对高值医用耗材的使用需求,同时积极完成医保范围内的控费工作。

通过对耗材医保内金额的监控可实现对高值耗材的监测;通过对自费占比指标的监测可实现对高值耗材控费的管理。

单独支付方案存在的问题

1.需要利用配套指标进行监管:高值医用耗材的单独支付,会削减医院主动使用廉价耗材的动力,是控制医疗费用上涨的不利因素。在医患双方信息不对称的情况下,医保支付方在规范医疗行为、控制医疗费用、均衡各方利于之间发挥重要作用。因此,该支付方案需配套使用自费费用占比等指标进行监控管理,以有效督促医院控制耗材使用。对高值医用耗材使用频次、费用较高的医疗机构和医务人员进行重点监控,加强医疗行为管理。

2.需要医院加强自身管理:医院方面,需优化资源配置,推行全面预算管理制度;加强对医用耗材信息数据的管理;国务院办公厅发布的《治理高值医用耗材改革方案》要求在2019年底前取消医用耗材加成,医院应采取积极措施应对国家政策变化,严格管理自身医疗行为。

3.需要采用科学的招标采购方式:鼓励各地结合实际,通过“两票制”等方式减少高值医用耗材流通环节,积极的采取集中采购方式;

需要细化高值医用耗材使用监督指标:建议医院建立耗材分类监管,专家参与、同行评价机制,对各病组内耗材使用指标进行制定和细化,探索制定耗材使用的对应适应征。

结语

DRGs是一种先进的医保支付及管理工具。目前高值耗材相关病组支付方式尚不完善,导致多种问题。可通过调整病组的支付方式来解决高值耗材问题,从而实现高值耗材相关病组的合理化支付及管理。结合配套监管措施、医院内部自身管理以及招标采购环节的优化,进一步规范医用耗材使用行为,实现多方共赢。积极配合国家的高值耗材管控工作。