11月19日,河南省公立医疗机构采购联盟办公室发布《关于发布河南省公立医疗机构联盟采购文件及报价议价谈判有关事宜的公告》(以下简称《公告》)。

三大耗材开展带量采购

据《公告》披露,河南省三级公立医疗机构组成公立医疗机构采购联盟,采购品种包括:止血材料医用耗材;防粘连材料医用耗材;硬脑(脊)膜医用耗材。

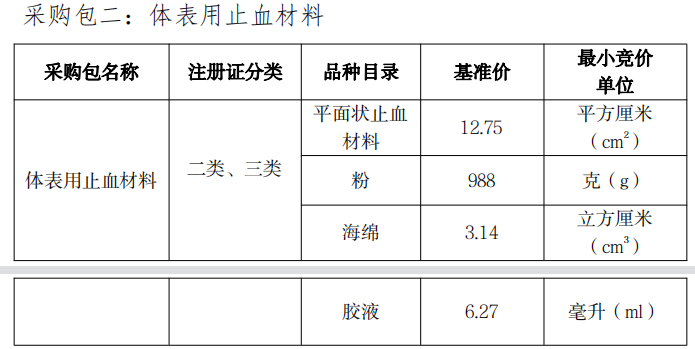

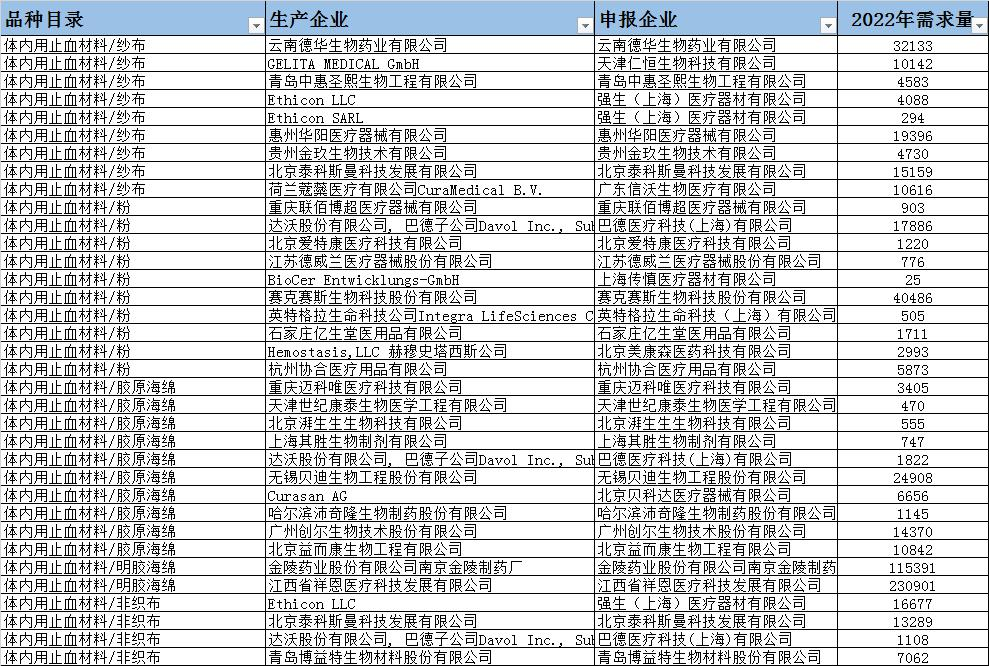

其中,止血材料医用耗材集中带量采购品种为体内用止血材料、体表用止血材料、耳鼻喉专用止血海绵、医用胶。

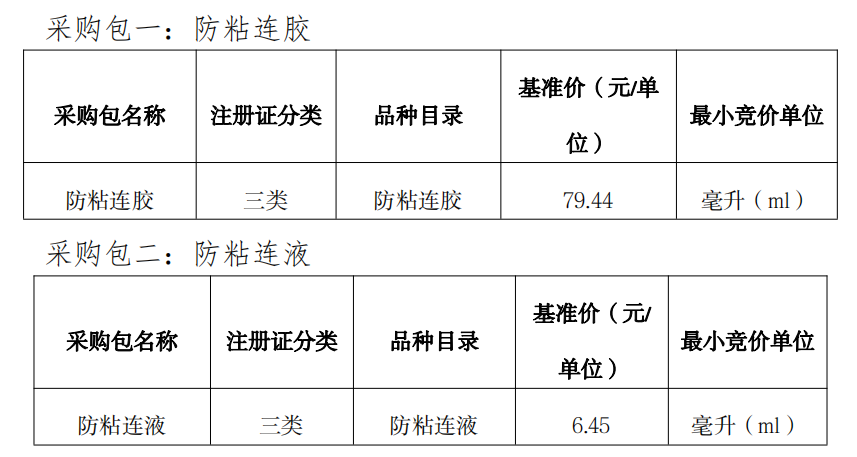

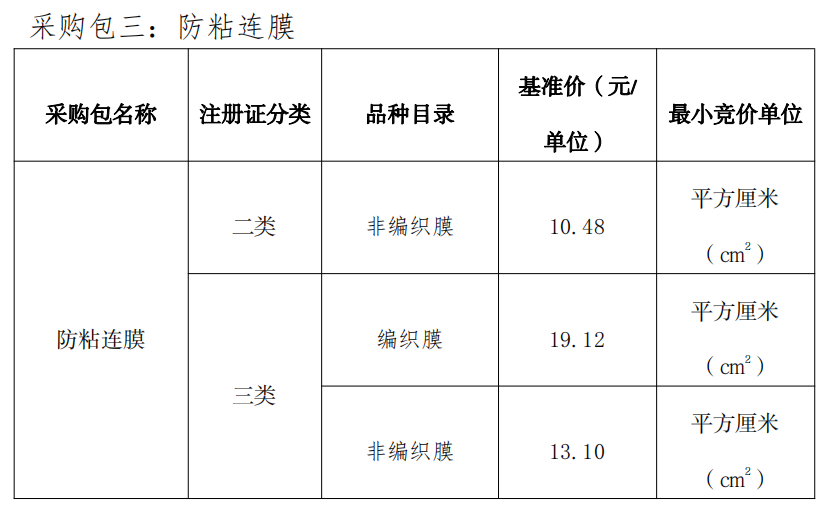

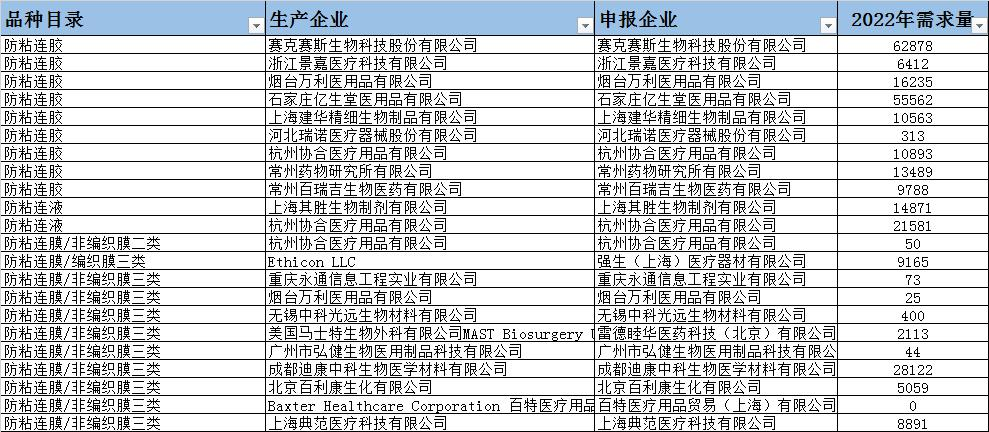

防粘连材料集中带量采购品种为防粘连胶、防粘连液、防粘连膜。

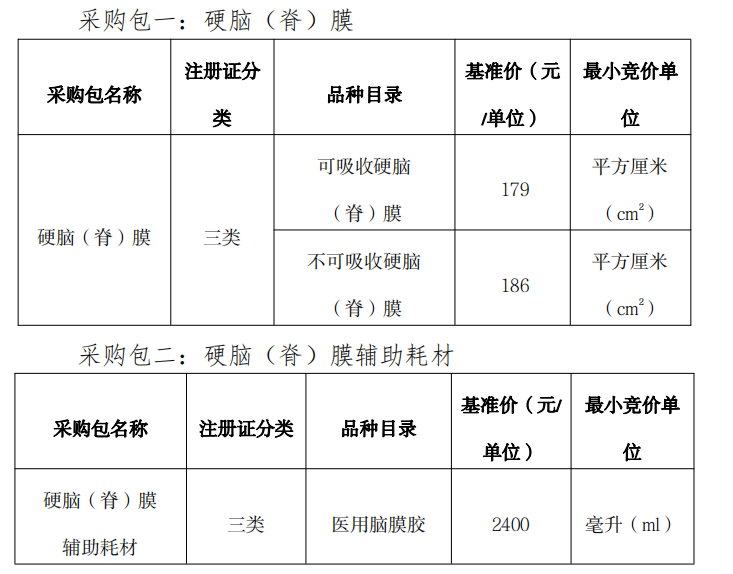

硬脑(脊)膜医用耗材集中带量采购品种含硬脑(脊)膜和硬脑(脊)膜辅助耗材。

各品种目录下产品的采购需求量由参与采购联盟的医疗机构参考2020年历史采购数据,合理填报采购周期内总需求量,并根据中选企业排名情况,按照相应比例计算约定采购量。

各品种目录统一设置基准价(参考2020 年度河南省医药采购平台挂网交易数据,经专家论证拟定)。以企业申报价与基准价相比计算拟中选产品降幅。

报价时间为2021年11月30日8:30-9:30。采购周期自中选结果实际执行日起计算,原则上为12个月。

购销协议必须如实反映实际供应价格和采购量,采购方应当根据协议的约定及时回款,不得拖欠。

低值耗材采购规模逐渐扩大,大批企业或出局

低值医用耗材一般分为医用卫生材料及敷料类、注射穿刺类、医用高分子材料类、医用消毒类、麻醉耗材类、手术室耗材类和医技耗材类。

我国低值耗材领域市场规模和需求量庞大,但是由于技术和成本门槛较低等原因,市场呈现出产品分类复杂、企业规模小且散乱、产品质量稳定性难以保障等现象,因此低值耗材的集采难度较大,进展也较高值耗材集采来讲更为缓慢。

目前,低值耗材的地市级到联盟集采均已有所落地。

2020年初,山西省各市医保部门进行低值医用耗材采购,涉及品类包括静脉留置针、血液透析器、一次性输液器等,并由此正式达成山西省11市域联盟带量采购;

2020年6月,河北省所有采购主体全面执行河北省组织一次性使用输液器和静脉留置针集中带量采购中选结果,一次性使用输液器平均降幅75.38%,静脉留置针类平均降幅78.42%;

2020年8月,青海省完成留置针和输液器集中集采工作,留置针平均降幅78.9%,输液器平均降幅61.6%;

10月22日,重庆市医保局发文,重庆、海南、云南、贵州、宁夏、广西、新疆、新疆生产建设兵团八省(自治区、直辖市)静脉留置针联盟带量采购,八省联盟低值耗材集采工作正式启动。

10月22日,重庆市医保局发文,开展重庆、海南、云南、贵州、宁夏、广西、新疆、新疆生产建设兵团八省(区、市)静脉留置针联盟带量采购。

11月1日,长沙市医保局发布《关于启动长沙市2021年低值医用耗材及检验试剂集中招标采购中标产品挂网采购的通知》,该市2121年低值医用耗材及检验试剂集中招标采购中标结果正式挂网执行。

在高值耗材遍地开花的现下,低值耗材的集采亦在有条不紊地进行中,集采的地区范围、纳入的产品种类逐渐增多,扩围态势明朗。

大批企业或出局

耗材的带量采购,既为了达成降价目的,也为了提升整体质量和服务水平。低值医用耗材因门槛较低,吸引了大批的中小企业入局。在集采逐渐扩围的过程中,规模小、资质差的企业会被淘汰掉,彻底无缘市场。

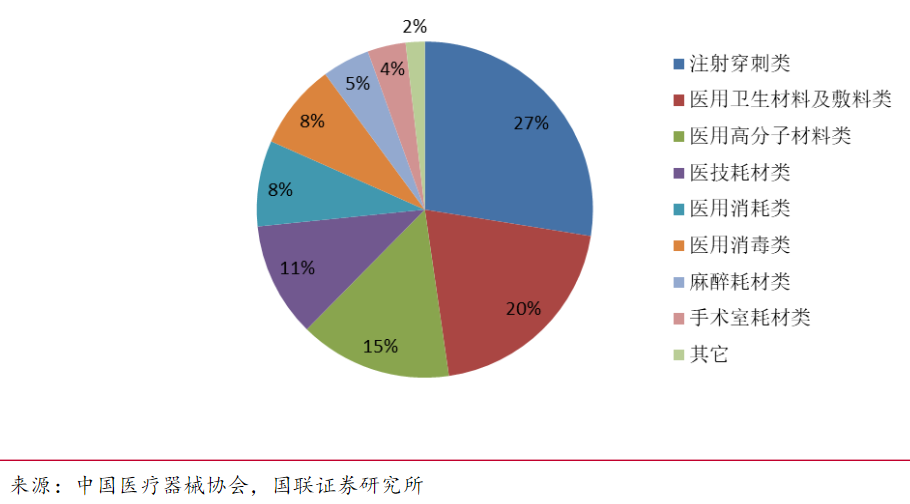

据国联证券资料显示,我国低值耗材市场总体呈低端产品占比高,产品亟待升级。低值医用耗材细分领域的市场格局中规模前四的板块为:注射穿刺类占27%、医用卫生材料及敷料类占20%、医用高分子类占15%、医技耗材类占11%。

根据《中国医疗器械蓝皮书(2020版本)》,2015-2019年,中国医用低值耗材市场规模由373亿增长至770亿,GAGR约20%。预计到2021年,我国低值医用耗材有望突破1000亿元。

但随着集采的逐步扩围,以及我国不断增长的劳动力成本和来自印度、东南亚等市场的强力竞争,我国低值耗材市场的行业集中度将不断提升,生产成本低、渠道布局广、供货能力强、售后服务完善的头部企业将凭借综合化的优势进一步收益,而那些小散乱且不合规、资质较差的企业将会被逐渐过滤掉,大批企业面临出局。

合壹汇医疗观点

集采每入一行,都是对所涉领域市场格局的一次巨大清洗。通过带量采购,最大程度促进降价,让行业出清,倒逼研发创新,重整行业格局,已经是大势所趋。