产业主要上市公司:目前国内通信设备制造行业的上市公司主要有中国移动(600941)、中国电(601728)、中国联通(600050)、中兴通讯(000063)、烽火通信(600498)、中天科技(600522)、亨通光电(600487)、富通信息(000836)、通鼎互联(300004)、特发信息(000070)等。

本文核心内容:通信设备制造行业全景梳理,通信设备制造行业产业链区域热力地图、通信设备制造行业产业园区分布图、通信设备制造行业代表性企业业务,产品类型及通信相关业务营业收入、通信设备制造行业代表性企业最新投资动向

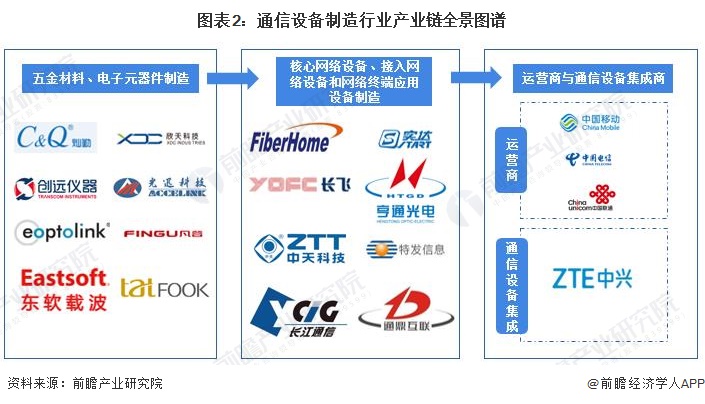

通信设备制造行业产业链全景梳理

通信设备制造行业上游产业主要包括五金和塑料材料供应商、加工商以及电子元器件供应商以及通信设备零部件制造业。其中:五金材料主要包括各类金属紧固件、钣金件、冲压件和切削件等;塑料材料主要包括ABS、尼龙等塑料原料及其制品;电子元器件主要包括电阻、电容、电感等。目前这一领域领先的上市企业有欣天科技、光迅科技、灿勤科技和创远仪器等;作为产品原材料供应商,电子元器件、塑胶与五金结构件制造业以及通信设备零部件制造业对通信设备制造业的影响主要体现在采购成本上。而通信设备制造业仅作为IT产业的一小部分,对上游原材料影响相对有限。

通信设备制造行业中游作为整条产业链的重要环节,主要包含核心网络设备、接入网络设备和网络终端应用设备的制造等;该领域目前的代表上市企业有烽火通信、长飞光纤、亨通光电和通鼎互联等;

通信设备制造行业的下游产业主要包括通信运营商与通信设备集成商以及政府与公共安全、公用事业以及工商业等行业的具体应用。目前在电信运营服务方面,我国目前的电信运营服务市场呈三大电信运营商寡头垄断竞争;通信设备集成商主要包括中兴通讯等企业。

我国通信设备制造行业具体产业链布局如下图:

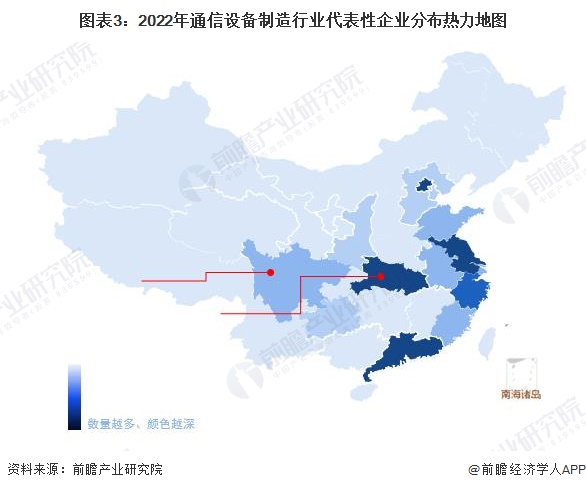

通信设备制造行业产业链区域热力地图:东南沿海地区分布最集中

从我国通信设备制造行业主要上市公司区域分布热力图来看,我国通信设备制造行业上市公司较为集中的分布在广东省、湖北省、江苏省和北京市,区域内上市公司数量较多且公司规模较大,拥有如中国移动、中国电信、中国联通、中兴通讯等行业龙头企业;浙江省、福建省和上海市也有较多通信设备制造行业上市公司,区域内拥有烽火通信、亨通光电等实力较强的通信设备制造行业上市公司。2022年,我国通信设备制造行业代表性企业分布热力地图以及通信设备制造行业代表性企业区域分布图如下图所示:

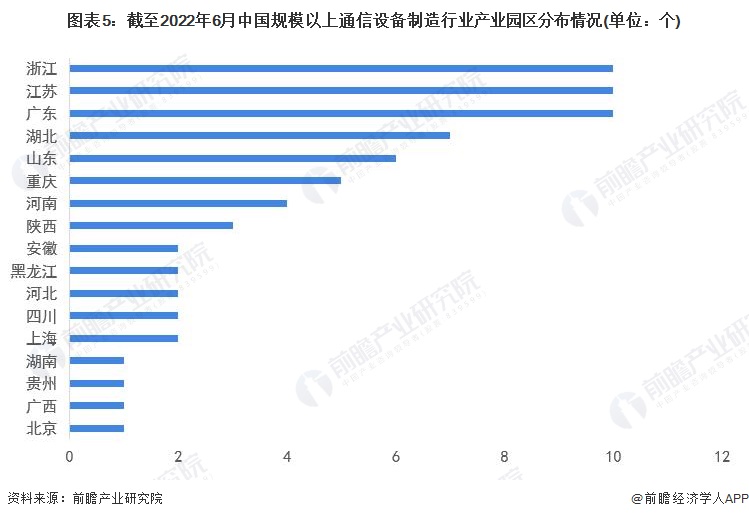

通信设备制造行业产业园区分布图:广东、浙江、江苏地区最多

截至2022年6月15日日,我国规模以上的通信设备制造行业产业园区共有69个,分省份来看,规模以上的通信设备制造行业产业园区主要分布在广东省、江苏省和浙江省,三省份均拥有10个通信设备制造行业园区,占全国总量的43.48%。全国各省份通信设备制造行业产业园区分布如下:

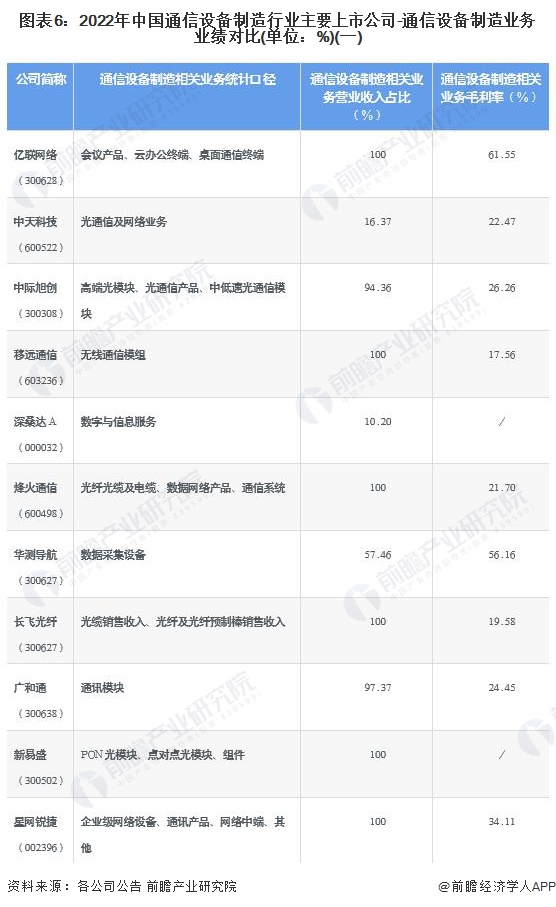

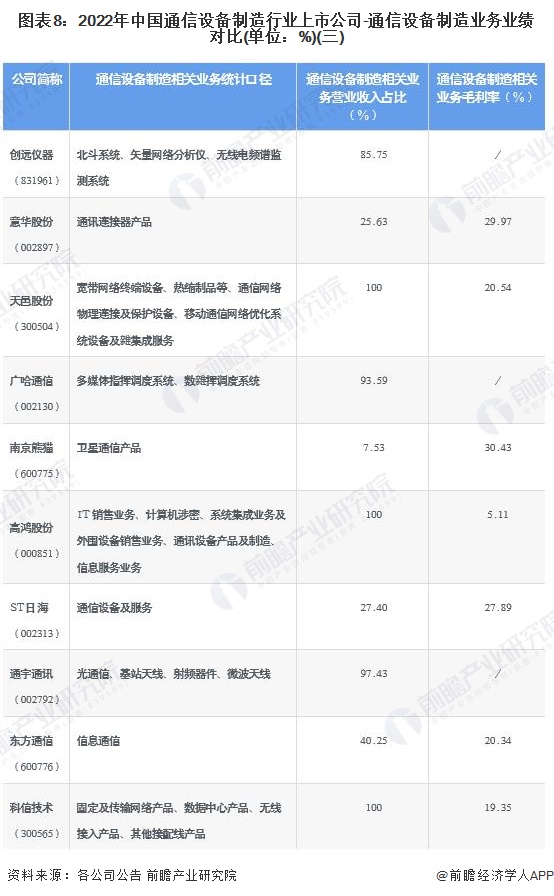

目前,我国通信设备制造行业的龙头上市公司是中国移动、中国电信、中国联通、中兴通讯,这四家上市公司的通信业务占比均在100%,公司规模较大且布局范围遍布全国各地;其他参与者在公司规模、生产能力、用户规模和技术能力等方面较上述企业还有较大差距。2022年我国通信设备制造行业上市公司通信设备制造相关业务业绩对比汇总如下:

通信设备制造行业代表性企业最新投资动向

截至2022年6月15日,通信设备制造行业代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国通信设备行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

2024-2029年中国通信设备行业市场前瞻与投资战略规划分析报告

本报告前瞻性、适时性地对通信设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来通信设备行业发展轨迹及实践经验,对通信设备行业未来...

查看详情

本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan.com) 品牌合作与广告投放请联系:0755-33015062 或 hezuo@qianzhan.com

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。