来源:雪球App,作者: 不断学习的一凡,(https://xueqiu.com/7433826558/288658074)

一、公司基本情况

浪潮集团是中国领先的云计算、大数据服务商,拥有浪潮信息、浪潮软件、浪潮数字企业三家上市公司。主要业务涉及计算装备、软件、云计算服务、新一代通信、大数据及若干应用场景。已为全球一百二十多个国家和地区提供IT产品和服务。

从公司官网和财报数据可以看到,公司以存储服务器为抓手,提供综合的服务解决方案,立足硬件、软件的结合,提高服务器的销售体量。

二、行业竞争水平

随着AI市场的爆发式发展,AI一定是未来的计算机发展的重点方向,也在一定程度上实现自动化、自动化的特点。AI市场上重点发展方向包括算力、算法和数据三个方向,其中数据是AI的基础,是一切AI学习和培训的来源;算法是AI的规则,是对数据的反应和成长的标准,具有软件的边际竞争优势;算力是硬件的支撑,是决定运算速度的,目前来看AI的极限由算力决定,决定运行速度快慢和最终发展成型的极限。

目前算力主要取决于服务器的硬件实力,浪潮信息正是这个赛道的企业,从已经公布的数据来看,近两年,全球人工智能服务器市场的同比增速超过全球整体人工智能市场的增速,是整体人工智能市场增长的推动力。IDC数据显示,2023年全球服务器出货金额高达1000亿美元,其中,人工智能服务器增长速度较快。2021年全球人工智能服务器市场规模达156亿美元,同比增长39.1%。2022年全球AI服务器市场规模约为183亿美元,预计未来人工智能服务器市场将继续高速增长,2023年市场规模将达到211亿美元。

从行业竞争格局来看,普通服务器行业中戴尔全球份额16.3%,位列第一;浪潮信息10.5%份额位居市场第二。AI智能服务器市场,浪潮信息位列第一。整体来看,浪潮信息具有一定的先发优势,有较强的规模效应。

三、财务数据

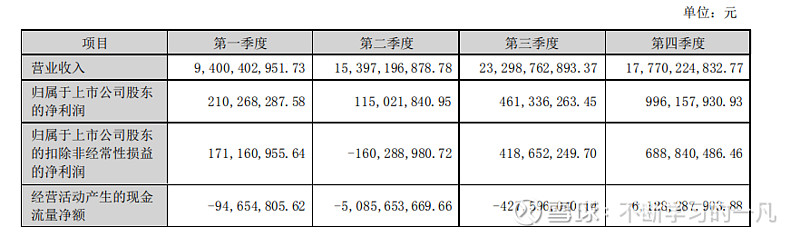

从财务数据来看,浪潮信息一季度和四季度属于销售的旺季,二三季度为销售淡季。从2024年一季度的财报来看,营业收入和净利润进一步大幅提升,可以明确的是2024年的利润一定有较好的提高,2023年个季度收入具体情况如下:

从营业收入构成结构来看,主要以服务器及部件为主,其中2023年营业收入有一定幅度下降,此外毛利率也有一定程度的下降,唯一的优势来源于海外市场的正向贡献,实现了营业收入和毛利率的双增。

先说整体看下来财务报表的优点,一是研发支出年度均30+亿元,但几乎没有资本化的研发费用,对当期财务报表来说,不算好看,但是未对未来利润表带来任何的负面负担,这一点值得称道。二是合同负债和应付账款均有较大的规模,合同负债20亿元,应付账款90亿元,对部分上游厂商和下游需求方的议价能力也相对较强,其中2024年一季度的合同负债大增20亿,侧面反应了公司的产品竞争优势进一步提升。

不利的一面主要来源于应付账款的规模接近120亿元,对部分的供货商处于不利的地位,个人估计来自于部分芯片厂商的先款后货,芯片持续是我国乃至部分行业公司卡脖子的一面,这部分因素也影响了经营性净现金流的波动,和净利润有一定差异。另一方面,该公司的贷款较多,接近120亿,与货币资金几乎一致,感觉该公司的应付账款和研发费用均较大,现金流压力较大,故公司常年保持一定的借款,以应对流动性紧张的局面。

四、估值

目前PE估值32.05倍,从2016年至今,最近估值PE12.84倍,最高估值167.29 ,其中最低估值出现在2022年,整个股票估值压的极低。在2023年初的上涨后,估值处于21.2--48.9区间范围内,中枢30倍,目前基本处于中枢阶段。考虑到2024年业绩的大幅上行及目前已有的一定的安全边际,给与40倍估值不算过分,如果3年内达到,叠加10%的业绩增速,年化接近20%的收益,估值可以算便宜,但绝对不算绝对便宜,可以继续观察。

$浪潮信息(SZ000977)$